2021.03.31

アジア開発銀行(ADB)主催のウェビナーにて、FinTechが金融包摂に与える影響について、GMSを代表例にしたディスカッションを実施

2021年2月12日に、アジア開発銀行(Asian Development Bank、以下「ADB」)主催で、FinTechが金融包摂に与える影響をテーマにした「ERCD Brownbag Fintech Loans to Tricycle Drivers in the Philippines: Impact of Fintech on People’s Welfare and Financial Inclusion.」というタイトルのウェビナーが開催されました。

本ウェビナーには、ADBの澤田康幸チーフエコノミスト兼調査局長、香港科技大学経済学部のHyuncheol Bryant Kim准教授、フィリピン中央銀行のMelchor T. Plabasan様、ADBの山野峰シニアエコノミストとともに、Global Mobility Service Philippines, Inc.(以下、「GMS PH」) CEOの中嶋一将が登壇しました。

本ウェビナーは、ADBが発行する「Asia Small and Medium-Sized Enterprise Monitor※1 2020 – Volume III: Thematic Chapter – Fintech Loans to Tricycle Drivers in the Philippines(以下ASM)」の調査がベースとなっており、調査結果のサマリーが紹介されました。

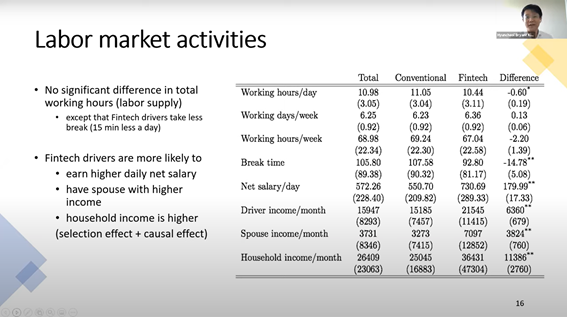

ASMの調査では、従来型のローンを活用したドライバー(以下、「GMSローン非利用者」)とGMSのFinTechローンを活用したドライバー(以下、「GMSローン利用者」)を比較し、FinTechが与える影響を調査しています。

調査の結果、GMSローン利用者はGMSローン非利用者と比べ、効率的に多くの賃金を稼いでいることが確認されました。

労働時間に有意な差がないにもかかわらず、一日あたりの収入の平均はPHP730.69/日と、GMSローン非利用者と比較しPHP179.99/日も多く収入を得ています。

その他、GMSローン非利用者と比較し下記のような特徴が確認されました。

・教育を受けた年数は少なく、認知能力も高くない。

・銀行口座やデビットカードの保有者が多い。

教育レベルが高くないにもかかわらず、収入が多いことは興味深い結果です。

また、銀行口座やデビットカードの保有者が多いことは、GMSローンが金融包摂に繋がっていることを示唆しています。

このように、トライシクルドライバーの生活水準、社会福祉を向上させ金融包摂を実現するGMSローンは、地域経済の発展も支援する可能性があると調査レポートにて示されています。

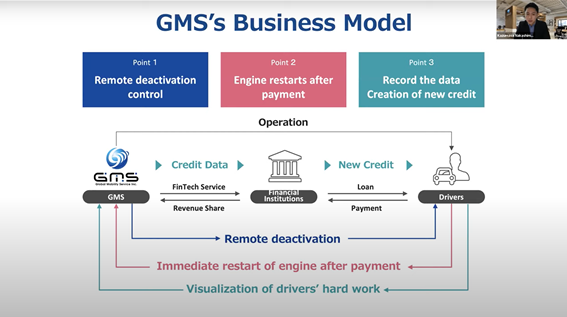

GMS PHの中嶋からは、トライシクルドライバーの貧困率が高く、金融にアクセスできないために信用情報が積みあがらない問題を指摘したうえで、GMSのビジネスモデルが貧困の解決に繋がることを示しました。

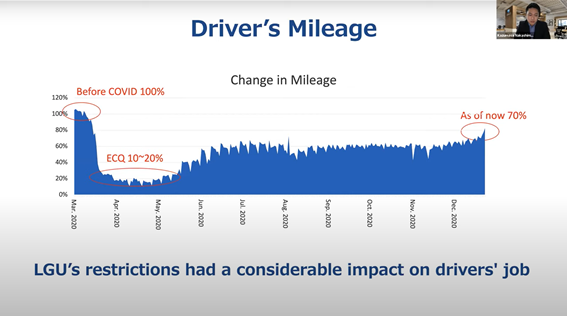

また、GMSで蓄積しているドライバーの走行データは、COVID-19の影響でドライバーの仕事量がどのように変化したかを測定するためにも活用されています。

本ウェビナー内において、ADBの澤田康幸チーフエコノミスト兼経済局長からは、「GMSのビジネスモデルを聞いたときに、グラミン銀行を初めて知った時と同じくらい期待が湧き上がった」といったコメントも頂きました。

COVID-19が長引く中で、金融機関が慎重な姿勢に転じ、今までローンが組めていた人まで金融から排除される可能性も懸念されています。そのような状況下で、GMSが果たす役割はますます重要になってくると考えています。

より一層の金融包摂実現のため、GMSはこれからも活動し続けます。